배터리 소재주 에코프로비엠

에코프로비엠은 2016년 5월에 에코프로의 2차전지소재 사업부문을 물적분할하여 신설된 회사입니다. 그리고, 2019년 3월에 코스닥시장에 상장되었죠. 주요 사업은 이차전지의 핵심소재인 하이니켈계 양극재를 개발 및 생산하고 있습니다.

자동차 시장이 전기차시장으로 변경되는 시장에서 자동차용 배터리 부품들의 수요는 향후 꾸준히 증가할 것이 분명하기 때문에 성장성은 좋아보이는데.... 얼마나 좋은 걸까요?

이차전지 사업의 범위

충전용 전지, 즉 2차전지는 정말 많은 곳에 사용이 되죠. 에코프로비엠의 사업보고서에서 2차전지가 활용되는 사업을 확인해 볼 수 있습니다.

가장 많이 쉽게 접할 수 있는 모바일 기기들의 배터리를 비롯해 전동공구, 전기차, 에너지저장장치(ESS), 무선청소기 등등 정말 많은 곳에 2차전지가 사용되고 있습니다.

2023년 공장 신설 및 미국 유럽 투자

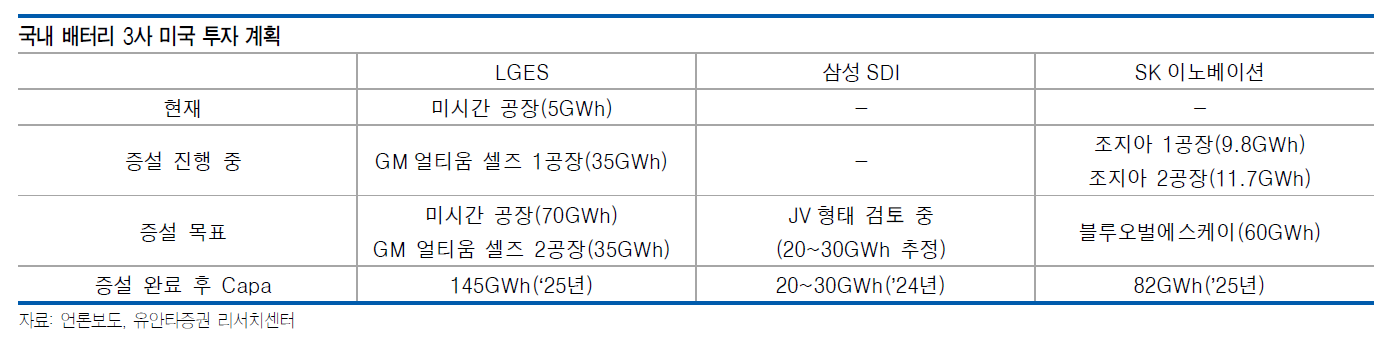

최근 LG에너지 솔루션과 SK이노베이션의 배터리 분쟁이 해결되면서 에코프로비엠의 양극재 수요가 더욱 증가할 것으로 보입니다. 한국의 배터리 3사들이 앞다투어 미국에 공장을 짖는것이 확정되거나 고려중인데, 결국엔 배터리 생산 총량이 늘어나면, 배터리 소재주들의 수요는 폭발적으로 증가 할 수 밖에 없습니다. 당연히 에코프로비엠의 양극재 소재의 수요도 증가하죠.

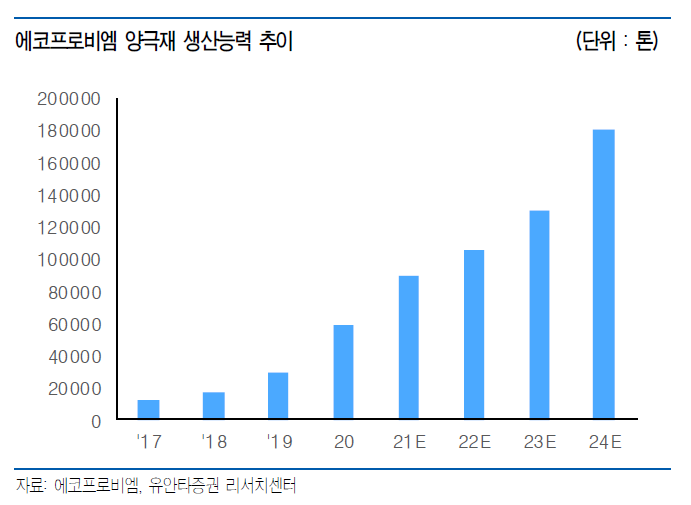

이런 시장 상황에 대응하기 위해서 에코프로비엠은 CAM5N 공장 신설을 발표 했습니다. 2023년 초 완곡을 목표로 양극재 공장을 신설합니다. 현재 에코프로비엠의 양극재 생산능력은 약 4만톤 수준인데, 2023년 신설된 공장과 에코프로이엠(삼성SDI 합작회사)의 생산량까지 합치면 약 15만톤 수준이라고 전망하고 있습니다. (유진투자증권 증권사 리포트)

보수적으로 접근해서 15만톤의 80% 수준인 12만톤 까지만이라도 생산량이 증가한다 해도 현재의 4만톤 보다 2배 이상 증가하는 수준이기 때문에 회사의 매출액 규모도 그에 맞춰서 2배 이상 증가 하겠죠. 당연히 주가는 재평가가 될 겁니다.

증권사 전망

2021년 1분기 발표된 실적도 전년대비 매출액은 57%, 영업이익은 102% 폭증했습니다. 지속적으로 생산 증설에 대한 효과를 보고 있고, 하반기 역시 추가 증설효과로 인한 실적 성장은 지속될 것으로 판단하고 있습니다.

에코프로비엠의 3개 증권사 전망치를 정리 해 보면, 모두 영업이익과 EPS의 증가로 PER이 지속적으로 낮아집니다. 그런데, 현재 주가의 PER도 거의 50배 수준이라 좀 부담이 되긴 하네요. 현재는 전기차 배터리 소재주들의 미래의 성정성이 높아서 높은 PER를 받을 수 있겠지만, 미래에도 이렇게 높은 PER을 유지할 수 있을지는 조금 의심이 갑니다.

하지만, 전기차 배터리 수요의 폭발적인 성장성을 의심 할 필요는 없으니 지속성장성에 무게를 둔다면 충분히 투자할 가치가 있습니다.

배터리 음극재 생산, 판매 기업인 SKC의 성장성도 아래 포스팅에서 확인하세요~

SKC, 분기 영업이익 천억 돌파, SK그룹 이차전지 소재 담당

SKC, 분기 영업이익 천억 돌파, SK그룹 이차전지 소재 담당

SKC SKC는 리튬이온 이차전지 소재인 전지박(동박)을 대표로 생산, 판매 하는 회사입니다. 그 외에도 모빌리티 소재사업, 폴리우레탄의 원재료로 사용되는 프로필렌옥사이드 제품 등을 생산 판매

mrru.tistory.com

#에코프로비엠 성장성 #에코프로비엠 신규투자 #에코프로비엠 합작회사 #에코프로이엠 #삼성SDI 합작 #배터리 소재주 #배터리 양극재 관련주 #이차전지 관련주 #이차전지 소재주 #에코프로비엠 투자 #에코프로비엠 전망