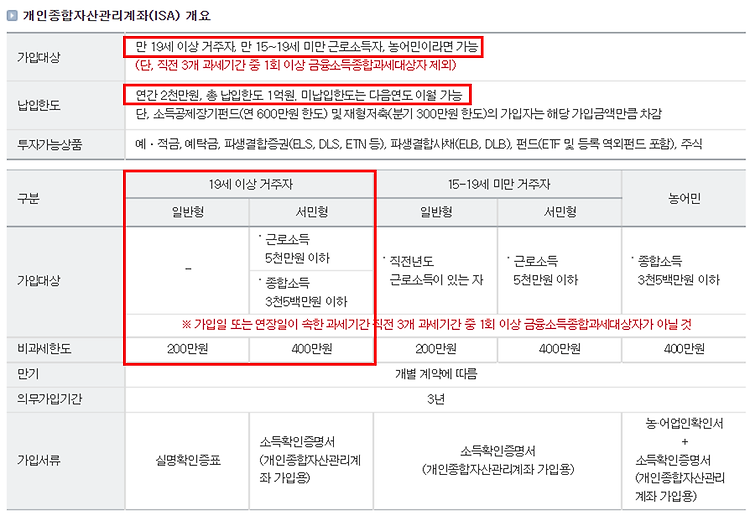

금융 절세 3총사 연금저축, IRP, ISA 직장인들이 잘 활용하면 많은 혜택을 볼 수 있는 상품 3개가 있습니다. 바로 연금저축과, IRP, ISA 입니다. 연금 저축과 IRP(Individual Retirement Pension, 개인퇴직연금) 는 55세 이후에 연금을 받으면서 직장인이 매년 세액공제를 받을 수 있는 상품입니다. 그리고, ISA(Individual Savings Account, 개인종합자산관리계좌)는 목돈을 마련하면서 세금혜택을 받을 수 있는 상품이죠. 흔히들 잘못 알고 있는 것이, 몇년 뒤에 결혼자금이나 목돈을 모을 계획으로 연금저축이나 IRP에 돈을 넣는 사람들이 있는데 이것은 정말 잘못된 계획입니다. 연금저축이나 IRP는 55세 이후에 연금을 받지 않는다면, 그동안 받는 세금혜택..