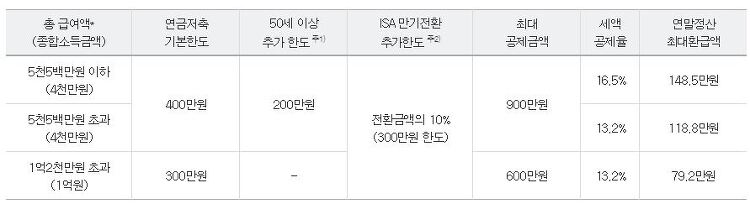

개인 노후 대비 상품 국민연금만으로는 100세 시대 노후,은퇴 준비가 부족합니다. 국가는 충분히 노후를 책임져 주지 못하기 때문에, 금융상품에 세금혜택을 줘서 노후를 개인이 대비 할 수 있도록 하고 있습니다. 대표적인 상품으로는 개인연금저축, 개인퇴직연금(IRP) 입니다. 이 두 상품에 회의적인 의견도 많이 있긴 합니다. 운용할 수 있는 주식이나 ETF의 제한이 있고, 세금혜택이 그만큼 크지 않다는 의견들이죠. 차라리 그정도면 직접 매달 주식이나 ETF를 매수하여 노후 자금으로 쓰는 편이 낫다는 의견이죠. 그래도 일부 잘 이용하면 괜찮은 혜택들이 있어 살펴 볼만 합니다. 자료 : 고용노동부 개인연금저축 개인연금저축 계좌란? 세액공제 등의 절세혜택과 노후에 연금으로 수령 받을 수 있는 상품. 다양한 상품에..